为进一步规范专项经费的使用,细化专项经费的管理,加强专项经费预算执行控制,提高专项经费使用效益,根据市财政、市教委有关规定和《上海远程教育集团专项经费管理制度》(沪远教[2008]12号),特制定以下若干具体规定。

第一条 本规定所指专项经费按资金来源不同划分为纵向专项经费、横向专项经费和集团自筹专项经费。

纵向专项经费指政府性资金来源的专项经费,包括市财政批准的年度预算内专项经费(简称财政预算专项经费)和市教委等政府主管单位拨付的专项经费。

横向专项经费指与其他企业、单位合作的专项经费。

集团自筹专项经费指集团自筹资金安排的专项经费。

第二条 根据专项执行和管理的需要,专项承办部门和财务管理部均应设置专人进行专项经费的管理,加强专项执行的跟踪和沟通。

第三条 专项经费审批权原则上按集团经费授权审批的有关规定执行,专项承办部门若有具体规定应及时以书面形式提交财务管理部,但不得与集团总审批授权相冲突。

第四条 财政专项经费必须严格按市财政批准的内容执行,且应当在批准的预算年度内执行完毕。

第五条 财政专项中涉及政府采购项目的,原则上不得调整。对因特殊情况确需调整的未启动项目,专项执行部门应于当年8月底前提出政府采购计划调整申请(应仍用于政府采购),按国家预算管理程序经市财政局审核同意后予以调整。每个未启动的政府采购项目只能调整一次,已启动的政府采购项目不得调整。

第六条 政府采购项目应当在一个公历年度内执行完毕。因特殊情况不能在一个公历年度内执行完毕的已启动工程类项目,预算执行部门应于当年10月底前提出延期执行申请(以市财政局收到延期执行申请为准),按国家预算管理程序经市财政局审核同意后方可延期执行。

第七条 规定期(含延期执行期限)内未执行完毕的采购项目,未执行的预算指标由市财政局予以核销。预算指标核销后,若需继续执行该项目,应重新编制项目预算,按集团预算管理规定报批后执行,所需资金由集团内安排解决。

第八条 申请除财政预算专项外的纵向专项、横向专项和集团自筹专项经费时,应将立项材料同时报财务管理部备案。

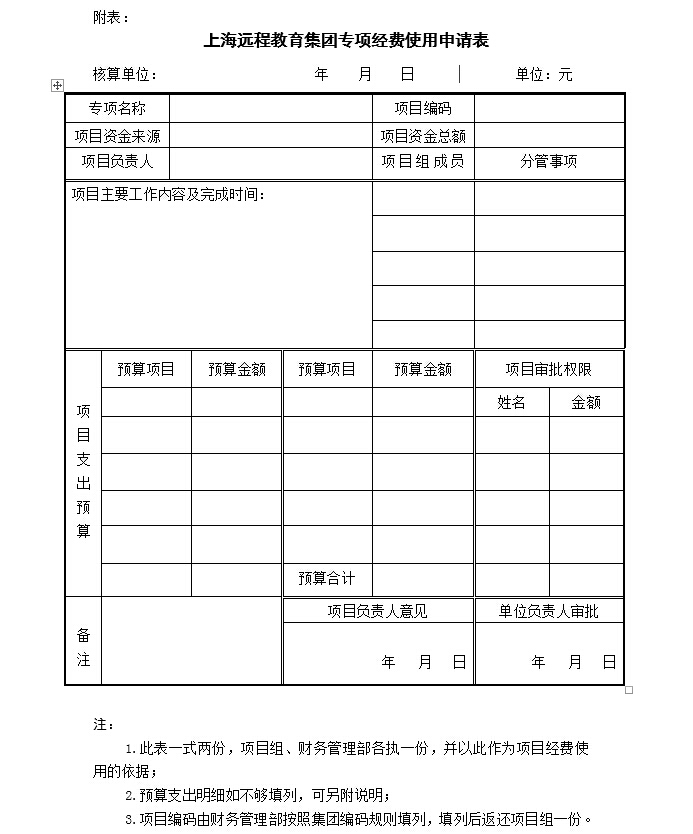

第九条 第八条所列专项经费在执行前,必须填报“上海远程教育集团专项经费使用申请表”(见附表),注明专项名称、专项经费使用预算、项目负责人、项目组成员、项目执行期、项目授权审批内容等相关信息,并将专项预算批复及审批资料报送财务管理部。财务管理部对项目编号后经费方可使用。

第十条 第八条所列专项经费的使用必须严格按经审批的专项经费使用预算执行,若有特殊原因需要变更,必须履行变更审批手续,并将审批结果及时报送集团财务管理部。

第十一条 专项资金的使用要符合财务制度的各项规定,报销时要注明项目名称、项目编码,报销费用要分类填列。

第十二条 科研经费中的劳务费、招待费等要按照集团科研处的有关规定比例列支,涉及外单位人员的劳务费超过800元要正确计算和代扣个人所得税,支付单上必须写明身份证号。

第十三条 专项经费中涉及的资产采购、资源购置等支出,必须报后勤管理处或资源管理职能部门,由后勤管理处及资源管理职能部门安排(或授权)采购,并履行验收入库手续,对未按固定资产进行实物管理的资源产品等其他资产应建立台账进行备查管理。资源验收应包括资源名称、数量、单价、金额、主要功能等要素。

第十四条 财务管理部应根据专项经费用途、专项使用预算等资料对专项执行情况进行跟踪,并及时进行分析和报告。

第十五条 集团对专项经费使用实施审计监督与绩效考评。经费使用绩效考评及审计监督结果应作为项目承办部门和项目负责人个人年度绩效考评的重要依据。集团财经工作领导小组及财务管理部应将经费绩效考评结果作为安排以后年度项目和支出预算的重要依据。

第十六条 审计与绩效考评重点项目由集团财经工作领导小组初步安排后报集团领导审定,由纪委、监察审计室组织实施。审计监督与绩效考评的主要依据是:项目经费预算申请、项目经费预算批复、建设项目计划书、项目预算执行或决算报告、项目中期或完成后的绩效自评报告以及审计报告等其他相关资料。

第十七条 审计监督与经费绩效考评指标。根据经费绩效考评目的,主要设置以下考评指标:

1.项目完成进度——主要考评项目是否完成计划的工作量和进度。

2.项目完成质量——主要考评项目的质量是否达到计划任务要求。

3.项目的社会经济效益——主要考评项目是否达到计划确定的相关经济效益指标,是否产生相应的社会效益。

4.经费使用情况——主要考评经费是否专款专用,使用是否符合项目要求以及国家、集团的财经制度。

5.项目采购方式以及项目验收的有效性——主要考评项目的采购是否规范,项目是否经过有关职能部门或专家验收、验收方式的合理性、验收结果的公正性等。

6.项目预算的准确性——主要考评项目经费预算是否具体、明细,是否准确,是否符合国家及集团的有关比例规定。

第十八条 被审计及考评单位、部门或项目的负责人要根据审计考评中发现的问题,改进和加强项目后续实施过程中的管理,提高项目管理水平和经费使用效益。

第十九条 本规定未尽事宜按国家、主管单位及集团有关规定执行。

第二十条 本规定由集团财务管理部负责解释。

第二十一条 本规定自发布之日起执行。

二○○九年五月二十五日